受益権売買と所有権売買の比較【流通税節税型の信託】

相続税や所得税の節税対策のために、自己の所有している不動産を法人に譲渡したい。

そういったご希望をお持ちの方は多くいると思います。

この節税対策をする場合、今までは、自己の所有している収益物件(マンション・アパート・テナントビル等)の「所有権」を財産管理会社に移転するしかありませんでした。

しかし、ここでネックになるのが個人から法人へ「所有権」を移転させた場合の流通税(登録免許税、不動産取得税)です。

この流通税のコスト負担を考えると、なかなか当該節税スキームを実行することができないという方もいるのではないでしょうか。

では、この節税対策を諦めないといけないのかというと、諦める必要はありません。

この節税スキームは『家族信託』を利用することでも実現できます。

そして、家族信託を利用することで末尾比較表のとおり流通税の大幅な節税も可能です。

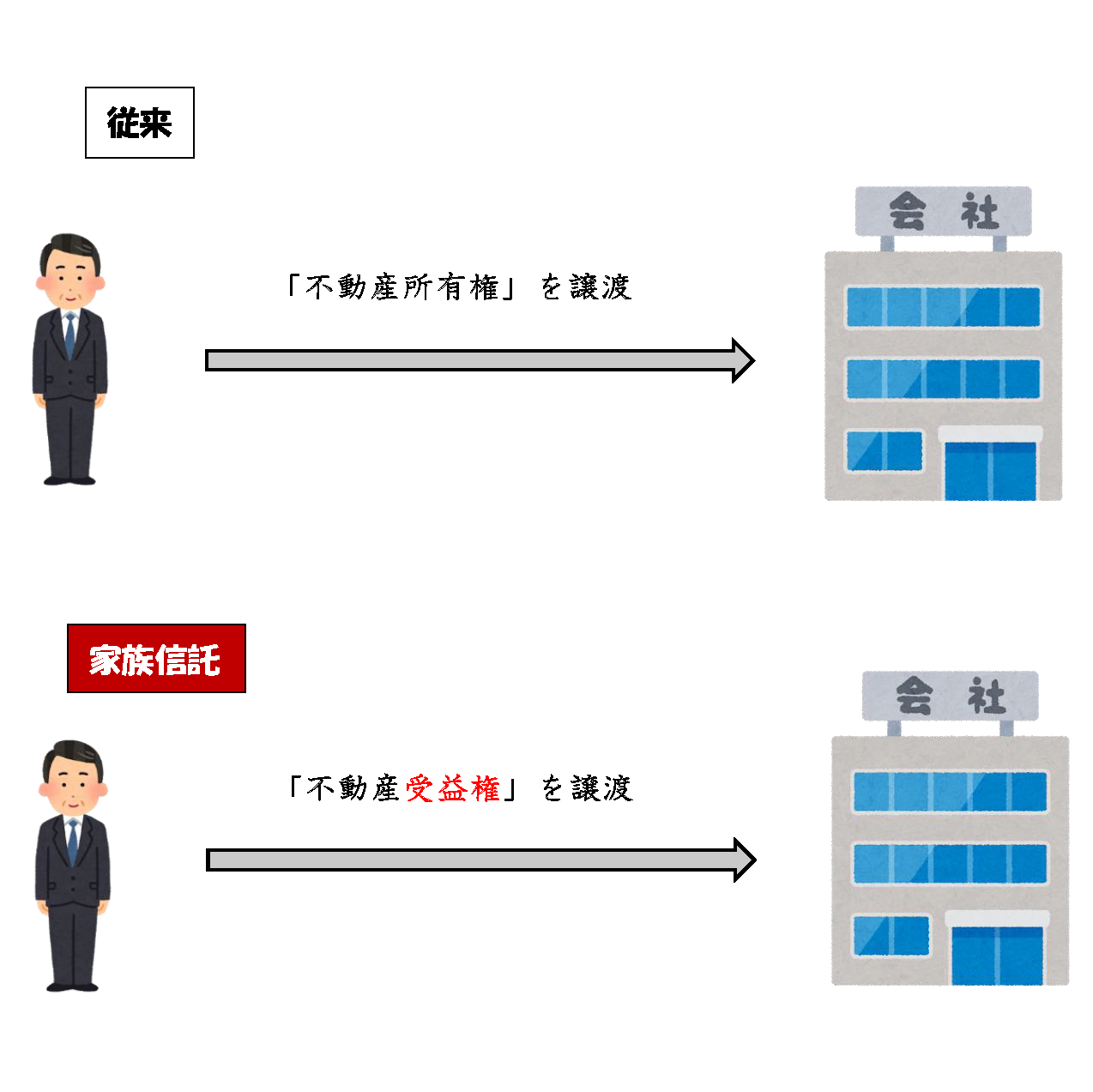

当該節税対策は、従来、個人から法人へ譲渡するのは「所有権」でした。

しかし、家族信託を利用した場合は「受益権」を個人から法人に譲渡することになります。

流通税節税型信託スキーム

【事例】

マンションやテナントビルを所有するAさん(70歳)は、相続税及び所得税節税のために、息子Bが設立した資産管理会社Xに当該不動産を売却しようと考えています。

家族信託を利用すると流通税等のコストを抑えることができると聞いたのですが・・・。

【解決事例】

AとBで信託契約を締結。

Aが委託者兼受益者、Bが受託者としてA所有不動産を信託財産とします。

信託契約後、Aと資産管理会社Xとの間で受益権売買契約を締結し、Aから株式会社Xへ受益権を譲渡します。

このようにすることで、下記比較表のように流通税を大幅に抑えることが可能になります。

委託者:A

受託者:B

受益者:A

信託財産:マンションとテナントビル等の不動産(土地は信託財産に入れません。)信託契約後、Aから株式会社Xへ受益権を売却

なお、注意点もあります。

信託終了時の残余財産の帰属先が株式会社Xの場合には、信託終了時に株式会社Xに不動産取得税がかかります。

これを回避するためには、信託期間中に信託財産である不動産を第三者に売却することも検討する必要があります。

受託者から第三者へ売却することになりますが、この時の売却益は信託財産として受益者のものになります。不動産を手放せば信託終了時に不動産取得税はかからず、さらに信託終了に伴う信託登記も必要ないので信託登記の手数料もかかりません。

また、受益権売買の際に法人が支払う代金の調達方法も検討する必要があります。

信託はその設定時~終了時までを総合的に考える必要があるので、いかに委託者の目的(想い)を頓挫せずに達成できるかを検討しなければいけません。

受益権売買と所有権売買の手数料比較

固定資産評価額1億円のテナントビルを個人から法人に譲渡した場合

| 従来の売買スキームの場合 | 家族信託を利用した場合 | |

| 譲渡対象 | 所有権 | 受益権 |

| 登録免許税 | 200万円 |

① 所有権移転及び信託登記 |

| 信託設計コンサルティング費用 | - | 80万円 |

| 信託契約書作成 | - | 上記に含む |

| 売買契約書作成 | 5万円 | - |

| 契約書印紙代 | 3万円 | 200円 |

| 公証役場手数料(公正証書作成)※ | 約4万円 | 約4万円 |

| 不動産取得税 | 400万円 | - |

| 登記事務所報酬 | 15万円 | 30万円 |

| その他実費 | 5000円 | 5000円 |

| 合計 | 約627万5000円 | 約154万3200円 |

※ 契約書を公正証書にすることは必須ではありませんが、公正証書で作成することが無難です。

→詳しくは「信託契約書は公正証書で作成しなければいけませんか?」をご参照ください。