民事信託・家族信託

ここで取り上げる信託とは「家族型の民事信託」(以下、「家族信託」と言います。)のことで、平成19年9月に施行された改正信託法に基づく新しい財産管理の一手法です。

信託に関する法律は「信託法」と「信託業法」があります。

信託と言えば、信託銀行や信託会社が営利を目的として行う「商事信託」をイメージする方が多いのではないでしょうか?

商事信託は、信託業法の規定が適用され、信託業の免許や登録を受けた信託銀行等が財産(信託財産)を預かり、金融庁の監督の下でその管理・運用を行うものです。

一方、「家族信託」は、信託法に依拠するもので、財産を信託銀行や信託会社ではなく、信頼できる「家族」(親族等も含む)に預け、財産を託された家族が、信託の目的(遺言や信託契約で定めます。)に即して当該財産の管理・処分を行うものです。

家族信託は、信託業法の適用を受けず、「親の生前の財産管理」や「相続発生後の財産管理・資産承継」という生前~相続発生後の柔軟な財産の管理・運用を実現することができます。

民事信託・家族信託メニュー

そもそも信託ってなに?

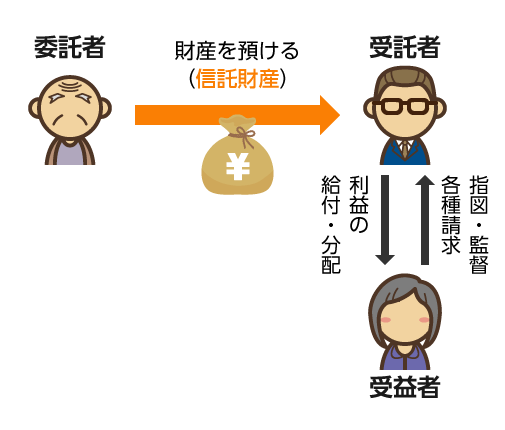

信託とは、言葉のとおり、財産を「信じて託す」ことです。

信託には3人の登場人物がいます。

委託者・・・財産を預ける人

受託者・・・財産を預かる人

受益者・・・預けられた財産から生じる利益を得る人

財産を有する者(委託者)が、信頼できる人(受託者)に財産を預け、特定の者(受益者)のために受託者が財産を管理・処分する制度です。

民事信託・家族信託とは?

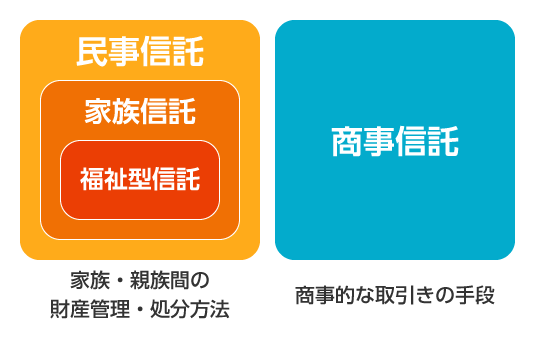

(1)民事信託と商事信託

冒頭でも述べましたが、信託業法に基づき信託銀行や信託会社が営業として行う信託を「商事信託」(「営業信託」とも呼ばれています。)といい、その他の営業を目的としない信託を「民事信託」といいます。

そして、民事信託の中でも家族(又は親族)が受託者となり、家族が家族のために行う信託を「家族信託」といいます。

さらに、家族信託の中でも、特に年少者・高齢者・障害者の生活支援、財産管理をするために行う信託を「福祉型信託」と呼んでいます。

(2)民事信託・家族信託の方法

民事信託・家族信託は、次の3つの方法で行うことができます。

なお、信託制度ではこの3つの信託方法を「信託行為」と呼びます。

- 信託契約

- 遺言(遺言信託)

- 信託宣言(自己信託)

信託契約

信託契約による信託は、委託者と受託者の契約によって行う信託です。(受益者は契約の当事者にはなりません。)

典型的なケースでは、親が委託者、子が受託者として信託契約を締結するもので、家族信託はほとんどがこの信託契約によるものです。

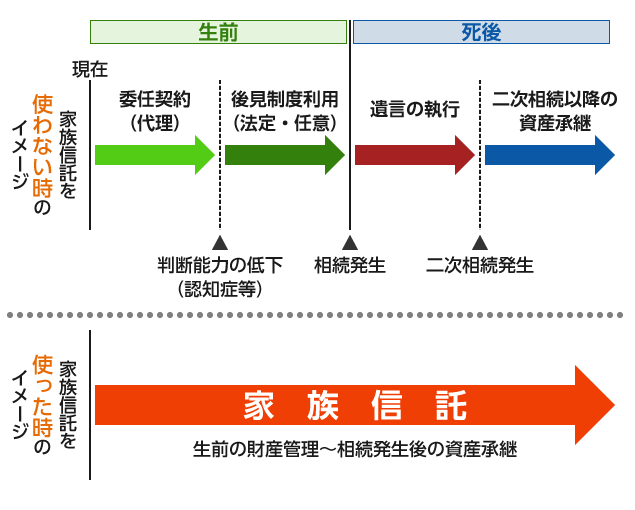

信託契約は、あくまで「契約」なので、親が判断能力のある元気なうちにする必要があります。

例えば、親が認知症になり契約を締結することができない場合には、家族信託を利用することはできず、成年後見制度を利用するしか手がなくなってしまいます。

何を目的(信託目的)として民事信託・家族信託を活用するのか、親の老後に備えた財産の管理・運用の方法、不動産の賃貸・売買、預貯金の活用、受託者・受益者は誰にするのか、相続発生後の資産承継の方法、二次相続が生じた場合の受益権の承継先はどうするか等、これらは信託契約の中で定めることになります。

遺言

遺言による信託(遺言信託)は、委託者が遺言書を遺し、その遺言書の中で信託を設定するものです。

遺言によって行うので、委託者の単独の意思で行うことができ、遺言書を書き直せば何度でも自由に信託の内容を変更することができます。もちろん、遺言書が有効なものであることが必要です。

遺言信託は、あくまで遺言なので、委託者(遺言者)の死亡によって効力が生じます。

そして、信託契約とは異なり単独で行うので、受託者の存在は必要ありません。但し、遺言信託の効力が生じた際の受託者を遺言書の中で指定するか、指定していない場合は委託者の死亡後、裁判所に受託者選任の申立てを行う必要があります。

遺言信託の効力は、委託者の死亡により生じることから、信託契約による信託とは異なり、委託者の老後の財産管理、認知症発症後の財産管理の機能を持たないという側面もあります。

つまり、遺言信託は、生前の財産管理ではなく、死後についての財産管理を目的とした家族信託の手法です。

※信託銀行等の商品で「遺言信託」というのがありますが、これは遺言書の保管や遺言執行業務の呼称であり、ここでいう法的な「信託」とは異なるものです。

信託宣言(自己信託)

信託宣言による信託とは、委託者と受託者が同一の場合で、自己の財産を他人(受益者)のために管理・処分する信託をいい、「自己信託」とも呼ばれています。

例えば、祖父母による孫への教育資金の信託、浪費癖のある子供を受益者とした場合の信託等で利用されています。

自己信託は、委託者兼受託者として単独で設定する信託です。そうなると、例えば、自己の固有財産を信託財産として設定し、債権者からの強制執行を不当に免れるなどの可能性も出てきます。そこで自己信託を行う場合には、その内容を書面(公正証書又は公証人の認証を受けた書面若しくは電磁的記録)にして行うようその要式性を求め、また、自己信託の効力発生について確定日付を要するなど、信託の成立要件が厳しくされています。

なお、委託者と受託者は同一ですが、受益者は異なるため、実質的に財産は受益者に移転することになり、みなし贈与として贈与税が課されることにも注意が必要です。

~こんなお悩みありませんか?~

民事信託・家族信託で実現できるものは、かなり多岐に渡ります。

次に挙げるようなお悩みの例は、ほんの一例に過ぎません。

子供に財産を贈与・相続したいけど、それによって子供が浪費したり、怠けたりしないか心配。子供に贈与・相続した財産を親や親族等で管理したい。

自分の死亡後、毎月一定額を子供に配当するような取り決めをしたい。(例:毎月10万円を子供(受益者)にあげる。)

親が認知症になってしまったら、親の財産(不動産、株、預貯金等)が凍結してしまうのでなんとかしたい。(資産凍結回避)

「自分が死んだら妻に相続させ、妻が死んだら長男に自宅、長女に預貯金を相続させる」というような、二次相続以降の相続についても指定したい。

※このような二次相続以降の相続の指定は、現在の遺言では実現が難しいとされています。

認知症のリスクを考慮して相続税対策をしたい。

空き家になりそうな家を保有している。なにか対策がしたい。

代々受け継いできた土地と家。長男が相続した後、長男が亡くなったら長男の配偶者に相続されてしまう。これでは一族の土地と家が守れないのでなんとかしたい。

保有する賃貸不動産の相続で、賃料収入は子供達で平等に分けて欲しいけど、将来の売却にも備えて相続人での共有は避けたい。

会社の社長をしているが、将来の株価上昇と事業承継も視野入れ、今のうちに息子に株を譲渡したいが、経営権はまだ自分で持っていたい。

親なき後に、障害のある息子(娘)の生活のために対策をしたい。

家族会議で決めた内容を、父に遺言書に書いてもらったけど、父が勝手に遺言書を書き直してしまう。なにか対策はないのか。

私はバツイチで現在再婚しています。そこで、自分が死んだら現在の妻(後妻)に全て相続させ、現在の妻が死亡したら前妻の子供に相続させたいのですが・・・。

息子(娘)には子供がいないため、息子(娘)が死亡したら財産が息子(娘)の配偶者に渡ってしまう。なんとか防ぐ方法はないだろうか。(資産流出回避)

長男に財産を全て相続させたいが、次男が遺留分を主張してくる可能性がある。遺言では遺留分減殺請求を防ぐことができないと聞いている。なにか遺留分対策ができる方法はないだろうか。

民事信託・家族信託は、従来できなかった柔軟な相続や資産活用・資産承継が可能です。

今までの相続の形は「点の承継」と言われていました。自分の相続については、次の世代までしか承継先を指定することができませんでした(例:自分が死んだら財産は長男に相続させる)。

しかし、家族信託では、財産を「信託受益権」という債権に形を変え、それを次の世代、またその次の世代と、承継先を何代も先まで(約30年間という期間制限はありますが。)指定することを可能にしました(受益者連続型信託)。

これが、民事信託・家族信託が相続の形を「点の承継」から「線の承継」に変えたと言われるゆえんです。そして、家族信託は家族に財産を承継するのではなく「想い」を承継するものです。その「想い」に財産を乗せることで「想い」を実現させる、それが家族信託です。

もしかしたら、お客様の実現したい相続の形も可能にできるかもしれません。ぜひ一度、家族信託の検討をしてみてください。

家族信託は、税務に関しても配慮する必要があります。弊所では、

税理士と連携をしながら信託スキームを考えていきます。民事信託・家族信託に関するご相談は、ぜひ弊所にお任せください!

民事信託・家族信託の簡単な活用事例

簡単な家族信託の活用事例をいくつかご紹介します。

家族信託の活用イメージをザッと掴んで頂ければと思います。

- 認知症対策における家族信託の活用例

- 賃貸不動産の共有回避における家族信託の活用例

- 前妻との子供はいるが、後妻との間には子供がいない場合における家族信託の活用例

- 中小企業の事業承継対策おける家族信託の活用例

- 親なき後、障害のある子供の生活支援における家族信託の活用例

民事信託・家族信託 と 成年後見 と 遺言

(1)家族信託と成年後見

成年後見制度(詳細は成年後見ページへ)は、判断能力の不十分な高齢者や障がい者等の代わりに、法律行為を行なったり財産を管理・処分する制度です。これは家族信託でも同様の機能を有します。

しかし、後見制度は本人の財産を保護することが目的で、活用することが目的ではありません。つまり、積極的に資産運用をしたり、相続税対策をしたりという行為は原則できません。自宅の売却をするのでも合理的な理由(裁判所の許可)が必要になります。

さらに、後見制度は、家庭裁判所の監督下に置かれるので、裁判所への定期的な業務報告も必要になり、これが結構な負担になります。

また、法定後見の場合、後見人への報酬を支払う必要があります。後見人報酬は、被後見人の財産状況や収支状況等に応じて裁判所が決定するのですが、だいたい月2万円~6万円くらいの報酬が発生します。

一方、家族信託は、裁判所が関与することなく、当事者の自由な契約で取り決めを行うので、成年後見制度のような制限はありません。

また費用に関しても、家族信託は設定の導入部分で、司法書士へのコンサルタント費用や公証役場の手数料、信託登記費用がかかりますが、受託者や監督人への報酬は、信託契約の中で自由に決めることが可能です。

このように、家族信託は、成年後見制度では実現できない、柔軟かつ積極的な資産運用が可能になります。

より詳しくは「家族信託と成年後見制度の比較」をご覧ください。

(2)家族信託と遺言

遺言書は、自分の死後に財産を誰にどのくらいあげるのかを決めることができます。(遺言についてはこちら)

これは家族信託でも同様の効力を持たせることができます。

遺言では、遺言書を書いた時から遺言の効力が発生する(遺言者の死亡)までに数年、長ければ数十年が経過しています。そうなると、遺言書を書いた時の財産と、遺言者死亡時にある財産の内容が変わってしまっていることも多々あります。遺言書を書き直せばいいのですが、手間と費用がかかるため、書き直すことをしない人が多いのも事実です。

また、家族会議で決めた内容を遺言書にしても、家族が知らない間に遺言者が勝手に書き換えてしまう可能性もあります。

一方、家族信託では、契約締結時に信託の効力を発生させることができるので、遺言書のようなタイムラグによる不都合はありません。

また、家族信託では実現できる次のような願いは遺言で対応できません。

- 生前の財産管理、相続税対策したい

- 相続財産を特定の目的のみに使用してほしい

- 自分の財産を相続した者の死亡(二次相続)についても、その財産の承継先を指定したい

- 自分の死後、相続財産を毎月一定額だけ子供たちに給付したい

など

ここで遺言と家族信託との違いをはっきりと理解するのは難しいかもしれませんが、誤解を恐れずに申しますと、遺言では「財産を誰にあげるか」という視点からだけですが、家族信託では「財産を誰に、いつ、どのくらい、どうやって、どのような目的を持ってあげるか」というような多角的な側面から内容を定めることができます。

(3)家族信託のイメージ

家族信託と成年後見、遺言の違いをしっかりと理解するのは難しいかもしれませんが、端的に言えば、「成年後見制度」は判断能力が落ちた後の財産管理手法、「遺言」は死後の財産承継手法であり、「家族信託」は、そういったもの全てを含めた財産管理及び資産承継手法であるということです。

しかし、ここで誤解して頂きたくないことは、家族信託は全ての願いを可能にできるような万能なものではないということです。

また、生前の財産管理から相続までを考える中で、家族信託と成年後見制度や遺言というのは相反する仕組みではなく、併用可能な仕組みです。

つまり、家族信託と成年後見制度を併用して対策をする、家族信託と遺言を併用して対策をする、ということも当然ながら検討すべきスキームとなってきます。

民事信託・家族信託のメリット・デメリット

ここまでは家族信託のメリットに焦点を当てて述べてきました。しかし、家族信託は万能ではありません。もちろん、デメリットもあります。メリット・デメリットを踏まえた上で、家族信託を検討するのがよろしいかと思います。

家族信託の主なメリット

- 成年後見制度に代わる柔軟な財産管理が可能

- 年少者や高齢者、障がい者等の生活支援を含めた財産管理が可能

- 遺言では実現できない数世代先までの長期的な資産承継が可能

- 生前~死亡後までの財産管理・資産承継に包括的に対応できる

- 円滑な事業承継が可能

- 相続時において、不動産の共有をうまく避けることができる

家族信託の主なデメリット

(1)信託自体に節税効果はない

家族信託を設定すること自体に節税効果があるのではありません。家族信託を利用して相続税対策を行うことによって節税効果を生み出すのです。家族信託は「目的」ではなく、あくまで節税の「手段」に過ぎません。

(2)手間とコストがかかる

家族信託は長期的なスパンで行うことが多い財産管理・処分の方法なので、その設定には専門家を関与させ、様々なことを想定したうえで信託スキームを組む必要があります。そうなると、そこには手間と費用が発生してしまいます。

(3)信頼のできる受託者の不存在

家族信託は受託者が受益者のために信託財産を管理・処分します。財産を託せるような信頼できる受託者がなかなか見つからないというケースもあります。

その場合には、信託監督人を設定することや、財産を引き受ける法人(一般社団法人等)を設立すること等も考慮しなくてはいけません。

(4)受託者に身上監護権はない

家族信託における受託者は、受益者のために財産の管理・処分を行う者であり、成年後見制度のような身上監護権(老人ホームの入居契約や生活全般に関する法律行為を行う権利など)に関する権限は有しません。

家族信託における信託財産とは?

信託財産として委託者から受託者に託す財産については、金銭に見積もりうる財産(積極財産)であれば、特に法律上の制限はありません。例えば、金銭・動産・不動産・有価証券・特許権等の知的財産などです。

しかし、これらを信託財産として設定することは理論上は可能なのですが、まだ家族信託の普及がそこまでされておらず、家族信託への対応をしていない金融機関等もあるので、実務上の障害があるのも事実です。実際に信託財産として活用されているのは「金銭」「不動産」「未上場株式」がほとんどです。金融機関等のこれからの家族信託への対応を期待したいところです。

一方、委託者の生命・身体・名誉等の人格権は信託財産に含まれません。

また、消極財産である「債務」は信託財産に含まれないとされています(※)。なお、委託者と受託者の合意に基づき、委託者の債務を信託財産として受託者が債務引受けをすることは可能です。この場合、債権者の同意を得ることにより委託者は当該債務から免責されます(免責的債務引受け)。

つまり、積極財産を信託するとともに、債務引受けを行うことによって、実質的には消極財産も信託したとの状態を作り出すことが可能になります。

※信託法では「信託財産に属する財産」と、信託に関する債務である「信託財産責任負担債務」を異なる概念として位置付けています。

民事信託・家族信託 と 登記

(1)受託者の分別管理義務

受託者は、信託財産を受益者のために管理・処分します。

受託者は信託財産とは別に、自分自身の財産も所有しています。そのため、「受託者固有の財産」と「信託財産」を分別して管理し、外形上区別することができる状態にしておかなければなりません(これを受託者の「分別管理義務」と言います。)。

信託財産は委託者の手から離れて受託者名義になりますが、受託者固有の財産になるわけではありません。

少し難しい話になりますが、信託財産は受託者が信託目的に従って管理・処分ができるように、形式的には受託者名義になります。しかし、信託財産は委託者・受託者・受益者の誰のものでもない財産という特殊性を有するとされているため(「信託財産の独立性」)、「受託者固有の財産」と「信託財産」との区別がつくように分別管理をする必要があるのです。

なお、受益者は信託財産に係る経済的利益を享受する者なので、課税法上は信託財産の所有者は受益者とされ、課税関係もそれをベースに考えていくことになります。

(2)信託財産の管理方法

(1)信託の登記又は登録をすることができる財産

(例:不動産、船舶、自動車、航空機など)

信託の登記又は登録

(2)信託の登記又は登録をすることができない財産

【金銭を除く動産】

外形上区別できる状態で保管

【金銭及び上記動産を除く財産】(例:債権、金銭、有価証券等)

その計算を明らかにする方法

(3)法務省令で定める財産

法務省令で定める方法

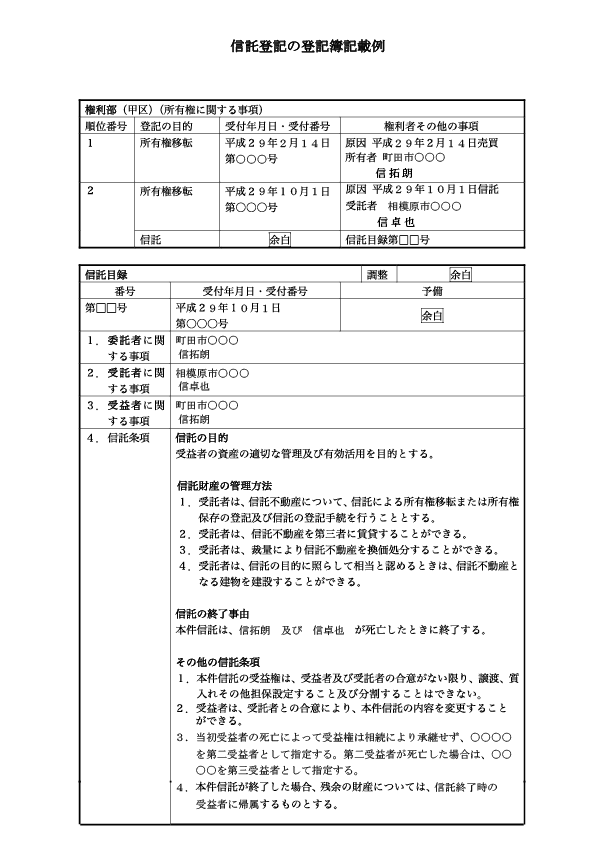

(3)不動産の信託登記

信託財産の中に不動産がある場合、委託者(所有者)から受託者へ信託を原因とした「所有権移転及び信託登記」を行います。

信託登記がされた不動産については、受託者名義で登記がなされるので、当該不動産について受託者が管理・処分を行うことが可能になります。

民事信託・家族信託 の 相談の流れ

ステップ(1) 相談予約

お電話(042-816-3207)・メールフォームでのご相談の受付後、ご相談日時を調整させて頂きます。

↓

ステップ(2) 方針の検討

資産の状況、ご家族の関係性、ご家族の希望等を詳細にお伺いし、家族信託が必要なのか、遺言や後見制度で対応した方がいいのか、それともそれらを併用した方がいいのかを検討します。

↓

ステップ(3) 必要書類や費用のご案内

ステップ(2)において方針が決まったら、必要書類や今後の流れ、費用(御見積書)をご提示させて頂きます。

↓

ステップ(4) 信託スキームの構築

信託の費用等についてご納得頂けましたら、弊所にて信託スキームを構築。お客様にその内容をご説明させて頂きます。

↓

ステップ(5) 信託契約書又は遺言書の文案作成

信託契約公正証書又は公正証書遺言の文案を弊所にて作成致し、その内容をお客様にご確認頂きます。

↓

ステップ(6) 公証役場との日程調整

文案にご納得頂けましたら、公正証書を作成するための日程調整を公証役場と行います。

↓

ステップ(7) 信託契約公正証書又は公正証書遺言の作成

予約した日時にお客様と司法書士で公証役場に行き(公証人に出張依頼をして来て頂くことも可能です。)、公正証書を作成します。公証役場の手数料のお支払いはこの日に済ませます。

↓

ステップ(8) 信託目的に沿った信託財産の管理・処分の開始

信託契約による信託の場合は、受託者によって信託財産の管理・処分(委託者から受託者への信託登記、預貯金の移動等)を行います。

※家族信託は、家族全員が一枚岩となって行うことが大切です。

また、後々のトラブルを回避するためにも、できるだけ家族全員で会議をして、家族一人一人が希望する未来予想図をお話していただき、委託者の「想い」や、家族信託という手法を理解した上で、弊所とともに家族信託を進めていくことができればと思います。

もちろん、家族会議には当職が同席し、ご家族の皆様に家族信託についてご説明することも可能ですので、ご希望がございましら、何なりとお申し付けください。

民事信託・家族信託 の 費用

| 信託財産の評価額 | 手数料(税込) |

|---|---|

| 1億円以下 | 0.8%(最低額33万円) |

| 1億円超3億円以下 | 0.4% + 44万円 |

| 3億円超5億円以下 | 0.3% + 77万円 |

| 5億円超10億円以下 | 0.2% + 132万円 |

| 10億円超 | 0.1% + 286万円 |

※上記費用はコンサルティング費用になります。

上記のほかに、次の費用も発生します。

(1)信託契約書、遺言書を公証役場で作成した場合:公証役場手数料

(2)信託財産に不動産がある場合の信託登記費用

| 登録免許税 | 司法書士費用 |

|---|---|

| 土地:固定資産評価額の0.3% | 66,000円~ |

| 建物:固定資産評価額の0.4% |

(3)信託監督人・受益者代理人への就任が必要な場合:応相談

民事信託・家族信託メニュー

よくある質問(民事信託・家族信託)

- 信託財産責任負担債務とは?

- 信託契約書は公正証書で作成しなければいけませんか?

- 受託者として信託事務を遂行する自信がないのですが?

- 受益者連続型信託の期間は無制限にできますか?

- 信託管理人ってなんですか?

- 信託監督人ってなんですか?

- 受益者代理人ってなんですか?

- 単独受益者権とはどのような権利ですか?

- 受益権と受益債権の違いは何ですか?

- 残余財産受益者と帰属権利者の違いは何ですか?

- 受益者として指定された者の承諾は必要?

- 受託者に司法書士等の専門職が就任することは可能ですか?

- 預貯金を信託財産として信託できますか?

- 信託事務処理代行者とは何ですか?

- 家族信託を利用した場合、遺留分対策はしなくてもいいですか?

- 家族信託における倒産隔離機能とは?

- 委託者の年金を信託財産として設定できますか?

- 詐害信託とはどのような信託ですか?

- 家族信託と遺言はどっちが優先する?

- 信託財産に現金を入れる必要はある?

- 受託者には報酬を支払う必要がありますか?

- 家族信託にかかる税金(課税関係)について

- 信託契約と遺言信託はどのように使い分ければいいですか?

- 未成年者は受託者に就任できる?

- 家族信託をした場合、税務署への届出は必要ですか?

- 遺言信託の受託者は自分が受託者であることをどうやって知りますか?

- 指図権者とは何ですか?

- 家族信託はいつどんな時に終了しますか?

- 信託事務を行う受託者が暴走した場合どうすればいいですか?

- 信託銀行の遺言信託と家族信託における遺言信託の違い

- 受託者は信託監督人や受益者代理人になれますか?

- 受益者複数の場合の贈与税について教えてください。

- 民事信託(家族信託)と商事信託はどっちを利用すればいいですか?

- 委託者が破産する前に、家族信託の倒産隔離機能を利用すれば財産は守れますか?

- 目的信託とはどのような信託ですか?

- 信託財産は遺産分割協議や遺言書の対象財産となりますか?

- 認知症になってからでも家族信託は利用できますか?

- 信託開始後、受益者を変更することはできますか?

- 未成年者や認知症で判断能力のない者でも受益者になれますか?

- 受益者にとって不利な信託の変更が行われた場合、受益者として対抗する方法はありますか?

- 受託者が死亡した場合、信託はどうなりますか?

- 委託者が死亡した場合、委託者の地位は相続されますか?

- 受託者が借り入れをした債務は債務控除できますか?

- 受託者が判断能力の低下(認知症等)や病気になった場合、信託はどうなりますか?

- 家族信託(民事信託)は全ての財産を信託しなければいけないですか?

- 受託者を法人にするメリットは何ですか?

- 一般社団法人と株式会社はどちらが受託者に適していますか?

- 資産家やお金持ちじゃないと家族信託は利用できないですか?

- 遺言代用信託とは?

- 家族信託(民事信託)を利用すれば後見制度を利用する必要はないですか?

- 受託者は委託者の代わりに遺産分割協議に参加できますか?

- 家族信託では受託者に贈与税や不動産取得税はかかりますか?

- 受託者が死亡した場合なにをすればいいですか?

- 受託者を2人選任することはできますか?

- 家族信託の受託者が死亡した場合、受託者の地位は相続されますか?

- 家族信託における受益者代理人はどのような場合に定めておくといいですか?

- 民事信託と家族信託の違いは何ですか?